最近发了几个关于孩子教育的视频,没想到流量爆棚,其中我就有提到,给孩子准备“低保基金”,就是不希望参与“内卷”家庭的选择之一。

于是就有朋友问:啥是低保基金?

哎,其实我公众号里搜索一下关键词就能有不少相关文章,但是亲们都不愿意动动手指。我正好也盘算一下目前我们家的“低保基金”金额,也给感兴趣的朋友们做个参考。

所谓的“低保基金”,也就是不管孩子未来能不能读上大学、读什么大学,在哪里读大学,我都希望按照香港各大学平均收入水平,每个月给她“发工资”,这样她能避免纯粹为了生存而找自己并不喜欢的工作。但是这笔钱又完全不足以她可以不去工作而奢侈地生活。当然,要实现这样的目的,正确的财商教育也是不可或缺的,否则只能养出一个懒汉。

有没有学习天赋,能否成为学霸,这个我并不在乎,因为这是能力问题;但成为一个有目标、愿意去努力,并且能正确地使用金钱,这是理念和态度问题。前者我们父母无法控制,但后者若做不到,肯定是“父之过”。

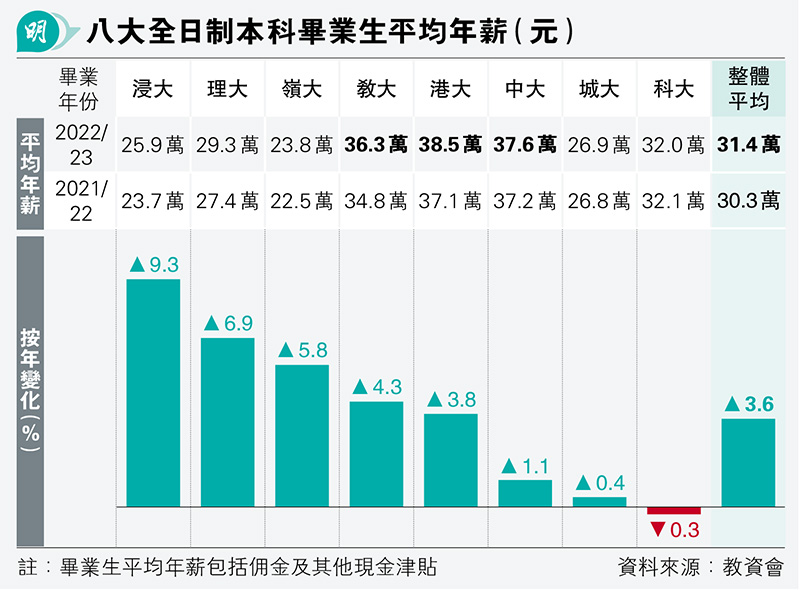

那这样的低保基金需要多少钱呢?我就简单研究了一下近10年香港毕业生起薪的涨幅。

这是2013年的数据,以我们港科大为例,本科毕业生的起薪是1.77万/月,年薪21.2万,港大、中大以及教大因为学科关系,他们的起薪会更加高一些。港大和中大有医学;教大毕业能当老师,都是属于起薪较高的专业科目。

转眼到了2023年,我们港科大毕业生的平均起薪是32万,相比10年前增加了50%。基本上各个大学毕业生的情况都类似。

这50%可以视为香港过去10年的累积通胀。

假设通胀率不变,再过10年,港科大毕业生的起薪应该是48万/年,基本上可以视为香港大学生起薪的平均值。那么等到我们家孩子读完本科,或许届时的起薪可能会是60万/年,平均每月5万。

那我们目前准备的“低保基金”够不够呢?

从2016年到2019年,我们家陆续配置了好几份美元储蓄保险,总保费大约63W美元,假设这些保单全部都给孩子作为低保基金,届时按照15年后的现金价值为基准,每年提取7%,粗略估算大约每月5.8万港币,差不多正好是未来预期的数字。

因为我们只按照届时7%的金额提取,假设保险公司能够做到计划书预期90%以内的话,其实还能有足够的考虑通胀的弹性空间。

若是储蓄保险能够完全实现“低保基金”的资金来源,那么我其他的现金流投资和指数定投,就可以放心成为我和我太太的退休基金,等孩子去读大学后,或许我们就可以实现部分四处旅居的半退休生活。

这就是很简单的“低保基金”设计思维。仅仅用美元储蓄保险就能够实现。孩子越小时就开始准备,储蓄期也会越长,我们所需要投入的资金也就越小。

那到时候是不是真的要这么给她呢?这道理就和很多人现在给孩子存教育金,未来是否真的要把这笔钱拿去支付学费?其实未必。因为我们实际上希望届时我们的资金依然宽裕,有多种支付学费的资金来源,未必要完全依赖于这些保单。

不过,这些提前储蓄其实给我们建立一种“安全资产的底线思维”。香帅老师就分享过:保险不是看回报率的,它不是一种投资品,而是一种底线思维。

万一发生什么我们预料之外的事情,我们有没有作为足够的准备?就如同游轮上的救生艇、救生圈,我们要确保足够。至于用不用,最好不要。

如果我们为孩子读大学存的教育金,最后她拿到奖学金,或者自己勤工俭学支付学费和生活费,不需要这笔钱,那是好事啊!我们是不是能够更加灵活让她在未来毕业后或者结婚前再去支配?

有这样的准备,我们才能拥有“松弛感”。哪怕你依然愿意卷孩子教育,也无妨,多重准备;如果你和我一样,不愿意参与内卷,那么能够给孩子一份兜底的实力,是不是也能“松弛得更安心”?

那你有没有算过,给孩子准备了多少“低保基金”呢?

文章评论